| Главная » Статьи » Новое |

ООО Газпром как объект управления. Разработка рекомендаций по совершенствованию существующей структуры управленияПод организацией как объект управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации подобно единому целому. Объект управления определяется также как форма разделения и кооперации управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение намеченных целей. С этих позиций объект управления представляется в виде системы оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми. Рациональный подход к управлению организацией, создание всех необходимых условий для ее корректной работы обеспечивают качественное и своевременное выполнение поставленных перед коллективом целей и задач. Таким образом, для управленческих структур данная тема имеет наибольшую актуальность на сегодняшний день. Объектом исследования является Газпром, один из важнейших участников мировых энергетических рынков, способных внести значительный вклад в их стабилизацию и обеспечение глобальной энергетической безопасности, что является одной из основных составляющих стратегии его развития. В мировом рейтинге нефтегазовых компаний Газпром занимает первое место по добыче природного газа. По объемам добычи и переработки нефти Газпром входит в число пяти крупнейших российских нефтяных компаний и в число двадцати мировых лидеров нефтяного бизнеса. Целью работы является исследование организации Газпром как объекта управления и разработка рекомендаций по совершенствованию существующей структуры управления. Задачи работы: раскрыть сущность и основные цели организации выявить ресурсы организации и проанализировать эффективность их использования исследовать факторы внешней и внутренней среды, а также определить сильные и слабые стороны организации, ее возможности и угрозы оценить эффективность организационной структуры управления разработать рекомендации по совершенствованию структуры управления. Основным источником информационного обеспечения курсовой работы являются данные и отчеты, взятые с официального сайта ОАО «Газпром» www.gazprom.ru. КРАТКАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ Открытое акционерное общество «Газпром» – один из важнейших участников мировых энергетических рынков, способных внести значительный вклад в их стабилизацию и обеспечение глобальной энергетической безопасности, что является одной из основных составляющих стратегии его развития. В мировом рейтинге нефтегазовых компаний «Газпром» занимает первое место по добыче природного газа. По объемам добычи и переработки нефти «Газпром» входит в число пяти крупнейших российских нефтяных компаний и в число двадцати мировых лидеров нефтяного бизнеса. Термин ОАО «Газпром» относится к головной компании Группы Газпром – Открытому акционерному обществу «Газпром». Под Группой Газпром, Группой или Газпромом следует понимать совокупность компаний, состоящую из ОАО «Газпром» и его дочерних обществ. Аналогично под терминами Группа Газпром нефть и Газпром нефть подразумевается ОАО «Газпром нефть» и его дочерние общества, под термином Газпром экспорт – ООО «Газпром экспорт» и его дочерние общества, под термином Сибур Холдинг – ОАО «Сибур Холдинг» и его дочерние общества. Роль Группы на мировых энергетических рынках не ограничивается ее экспортным потенциалом и репутацией надежного и стабильного поставщика энергоресурсов. Специфика «Газпрома» заключается в том, что он одновременно является и производителем, и поставщиком энергоресурсов, располагая мощной ресурсной базой и разветвленной газотранспортной инфраструктурой. Благодаря географическому положению России у «Газпрома» есть возможность стать энергетическим мостом между рынками Европы и Азии, осуществляя поставки собственного газа и оказывая услуги по транзиту газа других производителей. «Газпром» может выступить связующим звеном между поставщиками и потребителями углеводородного сырья не только европейского, но и азиатского рынков, способен учитывать мнения всех заинтересованных сторон, содействовать поиску баланса интересов участников глобального энергетического взаимодействия. Группа «Газпром» имеет достаточно сложную и широкую организационную структуру. Ее головной центр располагается по адресу Российская Федерация, 117997, г. Москва, ул. Наметкина, д.16. тогда как дочерние и зависимые общества разбросаны по всей территории России, включая зарубежные страны. Общее число этих компаний с различным долевым участием ОАО «Газпром» превышает 150 единиц, поэтому в данной работе будет приведен лишь перечень тех организаций, где долевое участие составляет 100 %. Данные по состоянию на 31 декабря 2007 года: ООО «Бургаз» ООО «Газкомплектимпэкс» ООО «ВНИИГАЗ» ООО «Газсвязь» ООО «Газпром добыча Астрахань» ООО «Газфлот» ООО «Газпром добыча Ноябрьск» ООО «Газпром трансгаз Югорск» ЗАО «Ямалгазинвест» ООО «Газпромтранс-Оренбург» «Газпро-Финанс Б.В.» ООО «Газпромтранс-Уренгой» «Газпром (Ю.К.) Лтд» ООО «Газпромтранс-Сургут» «Газпром Сахалин Холдинг Б.В.» ООО «Газпром переработка» Группа располагает одной из крупнейших в мире систем газопроводов и обеспечивает основную часть добычи природного газа и его транспортировку по трубопроводам высокого давления в Российской Федерации. Также она является крупнейшим экспортером природного газа в европейские страны, осуществляет добычу нефти и производство нефтепродуктов. Группа осуществляет следующие основные виды хозяйственной деятельности: Разведка и добыча газа Транспортировка газа Продажа газа Добыча нефти и газового конденсата Переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки. Прочие виды финансово-хозяйственной деятельности включают в себя, в основном, строительство, производство электрической и тепловой энергии и управление активами. Данная организация принадлежит к нефтегазовой отрасли. Подобный объем производимой продукции позволяет говорить о большом опыте и давнем появлении организации на мировом энергетическом рынке. История создания столь надежного и стабильного поставщика энергоресурсов берет начало с 1989 года, когда Министерство газовой промышленности СССР было преобразовано в Государственный газовый концерн «Газпром». Позже, в ноябре 1992 года, был подписан Указ Президента РФ «О преобразовании ГГК «Газпром» в Российское акционерное общество «Газпром». 17 февраля 1993 года выходит соответствующее Постановление Правительства РФ. В конце мая 1995 года состоялось первое годовое Общее собрание акционеров РАО «Газпром». В нем приняли участие около 1 тыс. акционеров и представителей акционеров РАО, которым в совокупности принадлежало в общей сложности 67,85% голосов. Участники собрания сформировали Совет директоров, избрали ревизионную комиссию. Международная компания «ПрайсвотерхаусКуперс» была утверждена аудитором Общества. В августе того же года состоялась официальная презентация центрального офиса Газпрома на улице Наметкина 16. Следующим важнейшим событием в истории организации стало 26 июня 1998 года, состоялось годовое общее Собрание акционеров РАО «Газпром». По итогам голосования в Совет директоров Общества были избраны 11 его членов и принято решение о преобразовании Российского акционерного общества «Газпром» в Открытое акционерное общество «Газпром», организационно-правовая форма которого не изменилась и по сей день. Согласно Гражданскому кодексу РФ акционерное общество признается обществом, уставной капитал которого разделен на определенное количество акций участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. В том случае, когда его участники могут отчуждать принадлежащие им акции без согласия других акционеров, то такое общество признается открытым акционерным обществом. Оно вправе проводить открытую подписку на выпускаемые им акции и свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. На данный момент времени ОАО «Газпром» по размеру организации относится к классу «крупного» бизнеса. Современное состояние объекта и системы управления можно охарактеризовать как прочное и стабильное. Газпром с уверенностью смотрит в будущее. В 2007 году капитализация ОАО «Газпром» выросла на 21,18% и составила на конец года 329,563 млрд. долларов США, благодаря чему Газпром вошел в тройку крупнейших энергетических компаний мира, уступая только китайской PetroChina и американской ExxonMobil. С каждым годом Газпром совершенствует структуру управления. Реформа направлена на повышение эффективности работы Газпрома как вертикально-интегрированной компании. Начато создание дочерних обществ по видам деятельности, таким как подземное хранение газа, подземный ремонт, переработка углеводородов, добыча нефти. Наряду с прочной позицией организации существуют проблемы, которые имеют как стратегический, так и финансовый характер: возрастающая взаимозависимость рынков, которая в эпоху глобализации приводит к синхронизации экономик стран и, как следствие, к возможности быстрого переноса спадов либо кризисов из одной страны в другую. Такие условия могут в значительной мере повлиять на рыночные позиции Газпрома. проблема международного регулирования отрасли. Регулирование энергетической отрасли осуществляется по различным направлениям. Наиболее важными сферами являются либерализация, таможенное и налоговое законодательство, природоохранное законодательство и энергетическая безопасность. Вопрос обеспечения энергетической безопасности заключается в стимулировании эффективного использования энергии, а также снижении зависимости от импорта энергоносителей из одного источника. Такая политика активно проводится в странах Западной Европы и закреплена в Зеленой книге ЕС. Поскольку Газпром является крупнейшим внешним поставщиком энергоносителей в регион, данная реформа касается его в первую очередь. Следствием этого может стать снижение доли Группы на европейском рынке, являющемся ее традиционным экспортным регионом. высокая конкуренция при выходе в новые регионы и на новые рынки. Примером могут послужить реализация инвестиционных проектов и выход Газпрома на рынок США, где преобладает высокая конкуренция со стороны работающих на этом рынке поставщиков данного вида топлива и высокая либерализация цен на газ. географические условия и климат. Значительная доля добычи газа Газпрома приходится на Западную Сибирь, где суровый климат осложняет добычу и увеличивает себестоимость природного газа. Существенная географическая удаленность разрабатываемых западносибирских месторождений от основных регионов реализации продукции требует значительных затрат на транспортировку газа. изменение валютных курсов и инфляции. Значительная часть выручки Газпрома номинирована в долларах или евро, тогда как большая часть затрат номинирована в рублях. В связи с этим существенное влияние на результаты финансово-хозяйственной деятельности оказывает изменение темпов инфляции и обменных курсов. рост затрат. В последние несколько лет сохраняется ситуация, когда удельные затраты в капитальном строительстве в нефтегазовой отрасли растут темпами, превышающими темпы инфляции. Определяющими факторами этого роста являются увеличение цен на сырье, материалы, комплектующие, услуги, в том числе цен на металл, газоперекачивающие агрегаты, затраты на бурение скважин и т. д. Для минимизации рисков, связанных с ростом затрат, ОАО «Газпром» использует тендеры по выбору поставщиков товаров, исполнителей работ и услуг, ведет работу напрямую с поставщиками. Разработана и реализуется программа оптимизации (сокращения) затрат, осуществляется работа по повышению эффективности управления, прозрачности и контроля за расходованием средств. Данные проблемы возникают на пути развития практически любой крупной структуры, однако Газпром уверенно смотрит вперед, укрепляя позиции на глобальном энергетическом рынке, способствуя повышению авторитета и влияния компании в мировом сообществе, а также обеспечению долгосрочного роста ее стоимости.

Узнайте больше о технологиях разведки и добычи нефти, российских и международных проектах «Газпром нефти» «Газпром нефть» реализует нефтепродукты, произведенные на собственных предприятиях: бензин, дизтопливо, автомобильные масла, авиакеросин, бункерное топливо и битумные материалы Успешно выполняемая программа модернизации НПЗ компании обеспечивает высокую эффективность переработки нефти Газовая промышленность России: международные позиции, организационная и региональная структураGas industry in Russia: international position, organizational and regional structure А. KORZHUBAEV, Institute of Economics and Industrial Engineering, Siberian Branch of the Russian Academy of Sciences, I. SOKOLOVA, VNIPIneft JSC, L. EDER, Institute of Petroleum Geology and Geophysics, Siberian Branch of the Russian Academy of Sciences Проведен анализ состояния газового комплекса России, его роли в экономике страны и глобальной системе энергообеспечения. Analysis of the gas industry of Russia was made to determine its role in local economics and global energy supply system. Россия в мировой системе газообеспеченияГазовая промышленность – крупнейший элемент российской экономики и мировой системы энергообеспечения. Россия занимает первое место в мире по добыче, запасам и ресурсам газа, обеспечивает свыше 21% его мирового производства (табл. 1, рис. 1) и около 25% всех международных поставок. В 2010 г. валовая добыча природного и попутного нефтяного газа в России возросла до 665,5 млрд м 3. из них эффективный объем, включая товарный газ, технологические нужды и закачку в пласт, составил около 650 млрд м 3. сожжено в факелах – почти 16 млрд м 3.

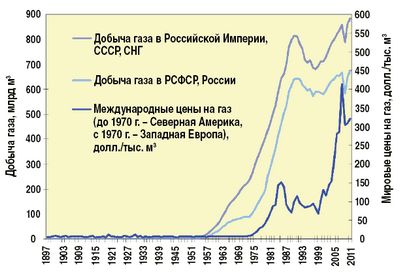

Рис. 1. Добыча газа в России и мировые цены на газ в 1897 – гг. Табл. 1. Добыча товарного газа в России и мире в 1970 – 2010 гг. В 2010 – гг. вследствие оживления мировой экономики спрос на энергоносители в мире, в том числе на газ стал возрастать. В условиях повышения нефтяных цен происходило общее увеличение стоимости энергетических ресурсов, включая газ. Продолжилась тенденция опережающего роста добычи и потребления газа по сравнению с нефтью, при этом стоимость энергетической единицы газа пока остается существенно заниженной (рис. 2).

Рис. 2. Потребление и цены на нефть и газ в пересчете на нефтяной эквивалент в мире в 1980 – 2010 гг. Дополнительным фактором увеличения спроса на газ, уголь и мазут стала крупная авария на АЭС Фукусима в Японии в марте г. в результате которой произошло выбытие мощностей ядерной генерации и сокращение выработки атомной энергии. В условиях традиционного значительного резерва мощностей по всем видам электрогенерации при снижении производства атомной энергии Япония значительно увеличила закупки СПГ и нефтепродуктов для ТЭС. Однако в долгосрочном плане наибольшее значение для глобальной системы энергообеспечения имеет изменение энергетической политики в ряде стран в направлении повышения безопасности и экологической надежности, происходит пересмотр, замораживание и сворачивание ядерных программ в Европе, АТР, Северной Америке. На фоне роста спроса на энергоносители в 2010 г. произошло увеличение добычи газа в странах СНГ, в результате чего доля Содружества в мировом предложении превысила 28%. Добыча газа в Казахстане увеличилась с 32 до 37 млрд м 3. в Азербайджане – с 14,8 до 16 млрд м 3. на Украине – с 19 до 21 млрд м 3. в Туркменистане – с 64,4 до 75,1 млрд м 3. В результате истощения сырьевой базы продолжилось снижение добычи газа в Узбекистане. В целом добыча газа в СНГ составила в 2010 г. 861 млрд м 3. что является рекордным показателем за всю историю развития газовой промышленности на этой территории. В начале 1990-х гг. добыча газа в СССР превышала 800 млрд м 3 (табл. 1, рис. 1). Тогда это составляло более 40% всей мировой добычи, при этом в Российской Федерации добывалось 641 – 643 млрд м 3 газа в год (более 32% от мира), в том числе в Западной Сибири более 580 млрд м 3. На протяжении двух последних десятилетий происходит устойчивое сокращение доли России в мировой добыче газа, что указывает на более медленное развитие российской газовой отрасли, чем в других газодобывающих странах (рис. 3). Такая ситуация не соответствует ни ресурсным, ни технологическим, ни производственным возможностям российского газового комплекса.

Рис. 3. Добыча газа в России и в мире в 1897 – гг. С 1992 г. до начала 2000-х гг. добыча газа в стране устойчиво снижалась, хотя и небольшими темпами. С 2002 г. за счет ввода ряда новых объектов (в т. ч. на разрабатываемых месторождениях) происходило последовательное увеличение добычи. В 2006 – гг. добыча газа в России достигла своего исторического максимума – 656 – 665 млрд м 3 в год, при кратковременных спадах в результате сокращения преимущественно внешнего спроса. Снижение роли России в глобальной системе газообеспечения указывает на необходимость активизации деятельности в области ГРР, добычи, переработки и маркетинга газа на внутреннем и международных рынках. После глобального финансово-экономического кризиса, вызвавшего снижение спроса и цен на энергоносители в 2008 – 2009 гг. рост добычи газа в России в 2010 – гг. был обеспечен в основном за счет восстановления внутреннего рынка, что было более выгодно независимым производителям, которые ориентированы на прямые поставки клиентам в стране. При этом восстановить позиции в Европе России так и не удалось, что сказалось на результатах работы Газпрома. По темпам роста добычи ведущие независимые производители газа («НОВАТЭК», «Сибнефтегаз») существенно опережают Газпром. Из вертикально интегрированных нефтяных компаний значительно нарастил добычу природного газа «ЛУКОЙЛ», работающий на Находкинском месторождении в ЯНАО. Источники: http://www.brandmanage.ru/flc-519.html, http://www.gazprom-neft.ru/company/subsidiaries/, http://burneft.ru/archive/issues/-10/1 | |

| Просмотров: 1324 | |

| Всего комментариев: 0 | |